太平洋:给予招商证券增持评级

太平洋证券股份有限公司夏芈卬近期对招商证券进行研究并发布了研究报告《招商证券年报点评:自营投行拖累业绩,公募子业绩贡献突出》,本报告对招商证券给出增持评级,当前股价为14.22元招商证券股票。

招商证券(600999)le_Summary]事件:招商证券2022年报显示,公司实现营业收入192.19亿元,同比下降34.69%;归属于上述公司股东的净利润80.72亿元,同比下降30.68%招商证券股票。点评:经济业务持续头部,财管数字化成果显现。2022年公司经纪业务净收入64.43亿元,同比下降18.60%,占总营收的33.53%,增加6.63pct,占比达近年来最高水平。公司年末正常交易客户数约1,644万户,同比增长11.16%,托管客户资产3.66万亿元。股票基金交易量市场份额5.22%,同比上升0.32个百分点,市场份额再创新高。股票期权经纪业务累计开户客户数量市场份额8.32%,排名行业第2。招商证券深入推动财富管理业务转型,通过“科技赋能、专业配置、全程陪伴”三位一体,建设具有券商特色的大财富管理服务体系。2022年,公司股票加混合公募基金和非货币市场公募基金保有规模分别为683亿元、736亿元,均排名证券公司第5。截至2022年末,公司“e招投”累计签约客户数4.02万户,累计签约资产96.52亿元。招商证券通过升级优化招商证券APP,强化平台运营,打造企业微信和“招商证券财富+”小程序为主的私域流量特色经营模式,提升客户服务质量和触达效率。2022年,公司通过微信生态圈累计服务约600万户客户。2022年,招商证券APP月均活跃用户数(MAU)同比增长7.33%,排名前十大券商第5,APP用户月均使用时长位居前十大券商首位。公司两融业务收入55.71亿元,同比下降10.62%。2022年末,公司两融余额800.34亿元,同比下降17.04%;市场份额5.2%,小幅下降0.06pct。其中融券余额30.07亿元,增长1.12%;市场份额3.14%。增长0.67pct。投行业务受挫遇冷,股融债融同比萎缩。2022年招商证券投行业务业务净收入13.93亿元,同比大幅下降45.22%,营收占比8.64%,下降1.39pct,投行业务在2022年面临了较大的挑战和困难。受2021年公司IPO项目储备下降影响,公司A股股票主承销家数和金额大幅下降。2022年,公司A股股票主承销金额410.26亿元,同比下降4.50%,排名行业第7;其中,IPO主承销金额101.32亿元,下降53.86%,排名行业第13,再融资主承销金额308.94亿元,同比增长47.09%,排名行业第6,同比上升3名。公司共完成9个境外市场股票承销项目,承销金额为5.61亿美元,承销金额排名中资券商第5。2022年末,公司IPO储备项目28家,排名第9,其中两市主板9家,北交所1家,科创板5家,创业板13家。2022年公司新申报IPO项目数量31家,同比增长72.22%。债券融资方面,2022年公司境内债券主承销金额为2,749.76亿元,同比下降43.97%,排名行业第10。其中,信用债承销金额为2,720.88亿元,排名行业第8;ABS业务承销金额排名行业第6,信贷ABS业务承销金额连续8年排名行业第1;公司担任财务顾问基础设施公募REITs发行规模排名行业第2。资管业务规模下降,基金子公司利润贡献超20%。2022年,公司资管与基金管理净收入10.45亿元,同比下降20.67%,占总营收的4.31%,下降0.76pct。其中,资管业务净收入7.65亿元,同比下降21.65%。对联营和合营企业的投资收益(主要是两个公募基金子公司)贡献利润16.62亿元,同比增长3.84%,两个公募基金子公司合计利润贡献率达20.58%,。截至2022年末,招商资管受市场波动及客户需求下降影响,总资产管理规模3,171.34亿元,同比下降34.36%。2022年末招商资管合规受托资金规模排名行业第9,私募资产管理全年月均规模排名第7。截至2022年末,博时基金资产管理规模15,011亿元(不含子公司管理规模),较2021年末减少9.32%。2022年博时基金实现净利润17.24亿元,同比下降3.05%。2022年末博时基金非货币公募基金规模排名第8,债券型公募基金规模排名第1。招商基金资产管理规模11,492亿元(不含子公司管理规模),较2021年末增长6.41%。2022年,招商基金实现净利润18.13亿元,同比增长13.12%。2022年末招商基金非货币公募基金规模排名第5,债券型公募基金规模和股票型公募基金规模分别排名第2、第3。

展开全文

自营业务收入大幅下降招商证券股票。2022年,全球经济增长放缓,市场波动加剧,导致公司自营业务投资收益下降,公司自营业务净收入51.15亿元,同比下降45.90%,占总营收的26.61%,大幅下降5.51pct,严重拖累公司业绩。2022年末,公司金融资产规模3,085.17亿元,同比下降1.01%。

头部券商地位稳固,市场回暖有望迎来业绩复苏良机招商证券股票。尽管业绩下滑,但公司多项业绩仍位于行业前列,公司具有强大的“招商”品牌与股东背景,具有良好的市场口碑。随着经济复苏加快,市场情绪转好,交投活跃度提升,叠加政策刺激和流动性宽松,招商证券自营业务有望抓住投资机会,提高收益水平。同时公募基金子公司与财管业务的业绩有望继续提升,带动公司业绩上升。因此,我们预计2023-2025年EPS分别为1.15/1.29/1.42元,对应2023年PE为12.30x,维持“增持”评级。

风险提示:市场波动加大、注册制推进不及预期、监管政策收紧招商证券股票。

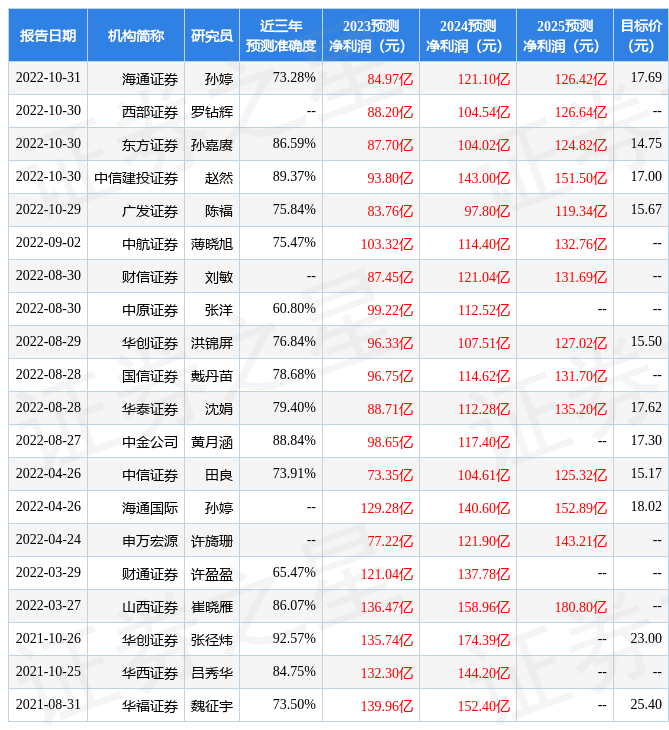

证券之星数据中心根据近三年发布的研报数据计算,华创证券张径炜研究员团队对该股研究较为深入,近三年预测准确度均值高达92.57%,其预测2023年度归属净利润为盈利135.74亿,根据现价换算的预测PE为9.1招商证券股票。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级5家,增持评级6家,中性评级1家;过去90天内机构目标均价为16.98招商证券股票。根据近五年财报数据,证券之星估值分析工具显示,招商证券(600999)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关招商证券股票。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论