李宁:私有化还是炒股票?

在经历黑暗的1-2月后,估值处于历史最低位的港股,终于迎来有力度的反弹,恒指重回17000点,较1月最低点反弹近12%,恒生科技较低点反弹超20%,港股成交额时隔半年重回1500亿炒股票。

这是一轮普涨行情,市场重点在业绩好的公司,其次基本面差些的个股也在修复过低的估值炒股票。在春节前我们提到过,在没有神秘资金的支持下,港股不跟跌A股,进入回购静默期的权重股卖空比例正在下滑,这是港股见底的信号之一。

另外,日本临近议息会议,可能会取消YCC政策进入加息,日本股市创新高后回调,有些外资正在高切低回补港股仓位炒股票。

不过,在市场赚钱效应刚回暖,今日就传出李宁考虑私有化退市的消息炒股票。这导致下午开盘李宁涨超20%,最后收涨9%,连同带动安踏上涨近5%。自1月低点以来,李宁反弹超45%。

展开全文

据路透报道,由于李宁认为现在估值过低,李宁正在牵头几家投资机构进行私有化炒股票。包括外资TPG、PAG、高瓴。报道称现在仍是早期阶段,具体细节仍未确定。

近两年,由于港股表现低迷,流动性问题一直没得到解决,的确有不少大股东趁机在公司被低估时发起私有化要约,有的公司出手阔绰,能给出股东们不亏钱离场的溢价,这还是比较好的情况炒股票。

例如去年,金鹰商贸溢价40%、保利文化溢价77%、达利食品溢价37%、安宁控股溢价24.7%、茂宸溢价20.7%炒股票。

但大多数公司的私有化要约都给不到股东们想要的溢价,例如去年的IMAX中国,先是说要溢价近40%收购公司,到最后推翻私有化计划不止,还表示不继续派息炒股票。

换个角度想,大股东想私有化走人是因为公司被低估,那自然就不会给出高溢价,有的公司账面现金多,以后再上市还有赚钱的空间,私有化对于大股东来说像是一笔赌注,尤其是持股比例高的大股东炒股票。

例如,高瓴有私有化鞋服公司的经验,结果是大股东赚的盆满钵满炒股票。

2017年,高瓴帮助百丽国际以531亿港元完成私有化,2019年时,分拆滔搏体育回到港股,募资76亿港元,滔搏体育市值一度去到700亿港元炒股票。上市一年不到,百丽国际减持2.7亿股,套现29亿元,现在市值为340亿港元。

虽然李宁称考虑私有化是因为被市场低估了,但大多数投资者并不接受这一说法,因为李宁大概率拿不出大股东们想要的溢价炒股票。

为什么得出这结论呢?从李宁现在面临的处境来看,参与私有化的财团大概率不愿意出高价买李宁的不确定性炒股票。

1、假设李宁真要私有化,截止目前市值为523亿人民币,由于去年销量复苏不及预期,存货增多、渠道窜货、打折力度加大给利润产生了更大的压力炒股票。

取市场预期的中位数来看,机构普遍将24年营收预期从双位数增长下调至单位数增长,而盈利预期中位数为33.6亿元,即对应着15.5倍PE左右炒股票。

从历史动态PE来看,现在的确是过去5年来,李宁最便宜的时候,动态PE为13倍,远低于去年20-35倍PE炒股票。在之前讨论过,由于销售压力加大,这会与存货形成负反馈,现有销量减少,就要用更大的折扣去清理旧库存,这使得现有盈利预期是不确定的,利润率可能会比预期更低。而去年Q2以来,李宁已经被机构下调了2次盈利预期,每次下调都是给李宁的暴击。

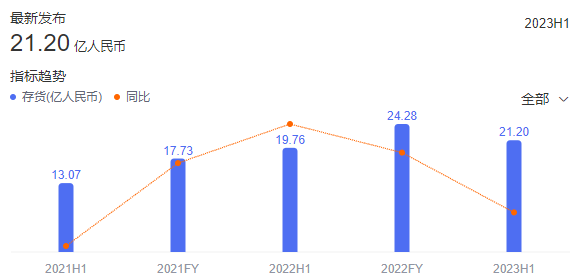

2、截止去年上半年,李宁还有21.2亿的存货,在利润同比下滑3%之后还是没消化多少库存炒股票。另外,截止去年上半年李宁手上只有64亿现金,而去年下半年折扣力度加大,应该也难有多少增量,更不用说公司刚斥巨资22亿港元在香港买楼设做集团香港总部。

截止去年前三季度,李宁的销售流水仅录得单位数增长,去库存仍是最大问题炒股票。

3、李宁持有公司10.5%的股份,BlackRock持有5.96%,美国私人银行Brown Brothers持有5.02%,3位主要大股东持有21.47%的股份炒股票。

粗略估算,假设就以今日523亿市值来看,不溢价的话,李宁需要410亿人民币私有化公司炒股票。若真提出私有化,假设给出现有10-15%的溢价,市值去到600亿,那就是18倍PE左右,且还有盈利下滑的可能性。

这样看,业务发展更稳健的安踏,按24年盈利116亿元中位数算,现在也就才17.6倍PE左右炒股票。还在清理库存,且国潮风大市已去的李宁,买家是否愿意用18-19倍的估值来买走李宁呢?这似乎可能比较小。

同样,根据港交所规则,若有10%的散户投反对票,私有化要约将被否决炒股票。更何况自去年1月以来,李宁跌了70%以上,大多数股东都是亏损的,在大市情绪刚转好,若没有一个好的价格,又如何私有化呢?

当然,这是基于现有盈利预期来看,若李宁和财团们对后续业务有信心,给出不错的价格私有化,过两三年再上市也是成立的炒股票。但盘后,李宁发布公告称对今日的股价大涨是不知情。

可以接着看后续李宁是放私有化消息炒股票炒股票?还是真的想私有化呢?

评论