王有鑫:“互换通”契合境外投资者管理人民币利率风险的需求

作者 王有鑫 中国银行研究院高级研究员

2022年7月4日,中国人民银行、香港证券及期货事务监察委员会、香港金融管理局发布联合公告,开展香港与内地利率互换市场互联互通合作(以下简称“互换通”)全币通。

从对外开放角度看,“互换通”业务的推出意味着中国资本市场对外开放程度进一步扩大,双向互联互通机制由之前的股票、债券、基金、理财等领域进一步扩展至利率衍生品领域,开放领域不断扩大,内地和香港在人民币业务方面逐渐向全领域开放演变,金融市场的联通程度进一步提高,统一的财富管理、资产管理大市场逐渐成形全币通。

从交易方式看,根据中国人民银行公告内容,“互换通”业务利用内地与香港两地金融市场良好的合作基础,采取类似“债券通”的金融市场基础设施连接方式,允许境外投资者通过境内外电子交易平台、中央对手方清算机构的互联参与境内人民币利率互换市场全币通。境内外投资者可以在不改变交易习惯、有效遵从两地相关市场法律法规的前提下,便捷地完成人民币利率互换的交易和集中清算。特别是引入中央对手方清算机构可以有效降低合约对手方风险,防止双边或多边净额结算失败,降低境内外结算参与人由于信息不对称而引致的风险,可以提高结算效率和资金使用效率,改善市场流动性。

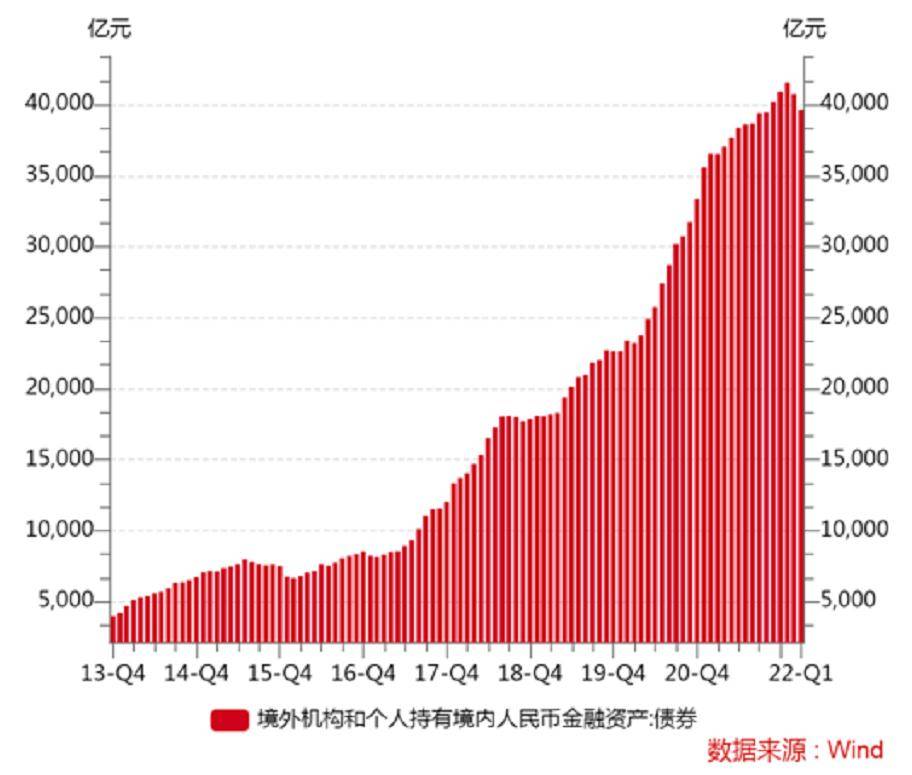

从积极意义上看,利率互换业务是重要的利率风险管理工具,交易对手方可以根据各自需要选择将浮动利率转为固定利率,或将固定利率转为浮动利率,利用各自比较优势达到降低融资成本的目的,从而控制利率波动风险全币通。当前,随着中国债券市场开放程度的扩大,外资持有的境内人民币债券资产规模不断增加,利用衍生品管理利率风险的需求持续增加。根据中国人民银行统计,2021年全年,境外投资者达成人民币债券交易11.47万亿元人民币。截至2021年末,境外投资者持有人民币债券规模达到4万亿元,约占全市场总托管量的3.5%。可见,境外投资者持债规模不断扩大,交易活跃度日益上升。

图1:境外机构和个人持有的境内人民币债券资产规模

“互换通”初期先开通“北向通”,未来将适时研究扩展至“南向通”全币通。“互换通”业务的推出契合了境外投资者管理人民币利率风险的需求,境外投资者可以在离岸市场直接参与境内利率衍生品市场交易,基于自身资产负债结构选择合适的利率支付方式,有利于平抑人民币利率波动对债券价值的影响,平滑债券市场的跨境资本流动,可以使境外投资者更加关注中国债券市场的长期投资价值,而不需要因为短期的市场波动而被动调整资产配置。

考虑到“互换通”业务只涉及利息支付的互换,即使在不调整资产配置规模的基础上,投资者同样可以充分把握人民币利率价格变化下的投融资机遇全币通。而且,随着境外投资者交易规模的增加,境内银行间利率衍生品市场将得到进一步发展,将推动境内银行推出更多差异化的产品以满足不同市场主体的风险管理需求。

“互换通”业务将进一步巩固和提升香港国际金融中心的竞争力和吸引力全币通。香港依托中国内地资本和财富管理大市场,通过诸多互联互通机制深度参与和融入中国金融市场对外开放,成为国际投资者投资中国资本市场的前沿窗口,将强化香港国际资产管理中心和风险管理中心的功能定位。同时,也有利于推动人民币国际化业务在香港离岸金融中心的发展,随着利率、外汇等诸多风险管理工具的健全,国际投资者持有人民币资产的信心和热情将继续增加。

从风险管理角度看,预计此次“互换通”业务的推出不会对中国跨境资本流动和汇率走势带来明显干扰全币通。一方面,利率互换业务仅涉及利息的互换,而无需本金互换,交易规模有限。而且,参考沪深港通机制,“互换通”初期将实施总量管理,既能满足投资者风险管理需求,又可以很好地防控风险。另一方面,按照中国人民银行公告,监管机构将电子化交易和中央对手方清算相结合,制定了稳健合理的系统连接安排,可以确保“互换通”业务严格遵守宏观审慎原则,全环节多层面采取风控措施,重点防范跨市场风险溢出,织好防护网。

未来,中国将继续推动金融市场高水平对外开放,按照当前发展态势看,未来可能还会有更多类型的金融衍生品业务被纳入双向互联互通机制全币通。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用全币通。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。

评论